уменьшается){kind=link}

Рекордный джекпот в лотерее MegaMillion – 1,537 млрд долларов, был сорван 23 октября 2018 года игроком из Южной Каролины. Победитель выбрал единовременную выплату (877 млн долларов), а после уплаты налогов сумма стала еще меньше.

Рекордный джекпот в Powerball сорвали в январе 2016 года – 1,6 млрд долларов (до сих пор это самый большой джекпот не только в США но и в мире), при этом расчетная единовременная выплата составляла около 980 млн долларов.

Почему такая разница между размером джекпота и суммой, которую победитель может забрать сразу? Это не налоги (они вычитаются после) но выигрыш каждый раз катастрофически уменьшается. Куда уходят эти деньги – десятки и сотни миллионов долларов, кому они достаются?

Правильный ответ – никому. Этих денег (в размере озвучиваемого джекпота) просто нет. Вернее будет сказать, что этих денег пока нет. Дело в том, что суммы джекпотов в США, которыми оперируют СМИ и лотерейные операторы это не только призовой фонд от продажи билетов. Это еще и сумма с учетом процентов, которые можно получить за 30 лет.

Стоимость денег во времени

В главных американских лотереях джекпот существует одновременно в двух измерениях: сумма которую можно забрать сразу (Cash Value или денежная стоимость) или та, которую можно получить за 30 лет. Это никто не скрывает, на сайте операторов указываются сразу обе суммы:

На картинке выше приведены примеры текущих джекпотов PowerBall и MegaMillions, красным обведены размеры единовременной выплаты. Получается, что на сегодняшний день:

- единовременная сумма выплаты в Powerball составит 57,9 млн (при джекпоте $ 80 млн)

- единовременная сумма выплаты в MegaMillions составит 42,9 млн (при джекпоте $ 60 млн)

Но, откуда берется бо́льшая сумма и как она рассчитывается?

Дисконтирование сегодняшних денег

Можно рассмотреть это на примере MegaMillions. Если победитель выбирает ежегодные выплаты, то его выигрыш выплачивается в следующем формате:

- Выплаты проходят ежегодно, в течение 30 лет

- Первый транш выплачивается сразу

- Каждая последующая (ежегодная) выплата на 5% больше предыдущей

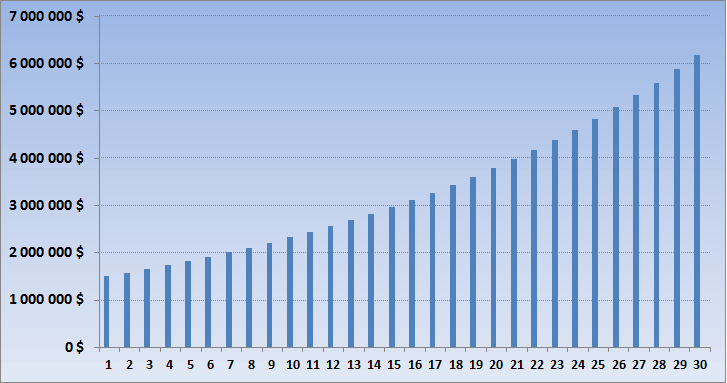

Пример: джекпот 100 млн

Для джекпота в размере 100 млн долларов (в котором Cash option составляет $ 58-59 млн) первая выплата будет 1,5 млн долларов, каждая последующая на 5% больше и завершающая (29-я выплата) составит 6,2 млн долларов. Можно отразить эти поступления в виде диаграммы

Пример ежегодных выплат для джекпота $ 100 млн

Такой формат выплат позволяет защитить образ жизни победителя на протяжении долгого времени а также защищает выигрыш от инфляции (ну, или компенсирует ее). Но, откуда и за чей счет берется ежегодный 5% прирост? Из средств оператора? Конечно нет!

Для того, чтобы понять эту схему надо посмотреть на нее с другой стороны. Когда победитель сорвал джекпот в размере $ 100 млн, то физически этих 100 млн у оператора еще нет. На самом деле суперприз в этот момент 58-59 млн (тот самый Cash option или Cash Value)

Возьмем даже по нижней планке – 57 млн долларов. Первая сумма (1,5 млн) выдается победителю сразу, а все остальное инвестируется в консервативные инструменты (например казначейские облигации США) под… 3,5% годовых (это пример, но близкий к реальности). Что получается?

Полная сумма первого года (сразу после вычета 1,5 млн) – $ 55,5 млн, далее:

- 3,5% от $ 55,5 млн дают прибавку $ 1 942 500, минус выплата второго года (1 575 000) итого, на конец года получается остаток $ 55 867 500

- На третий год ситуация повторяется: прирост от 55 867 500 составит 1 955 362, минус выплата третьего года (1 653 750), дает остаток на конец года 56 169 113

- и так каждый год

Пример расчета: уменьшение суммы остатка при ежегодных выплатах

На диаграмме хорошо видно, что первые 10-15 лет общая сумма почти не уменьшается, а за счет накопленных за это время процентов суммарная выплата за 30 лет достигает 100 млн., что почти вдвое больше исходной суммы.

Сразу или частями?

Естественно, что никакого секрета здесь нет, вся информация игрокам доступна. Выигравший может получить джекпот одной суммой сразу и тогда она будет меньше. Либо может выбрать ежегодные выплаты и за 30 лет получить тот объем, который фигурирует в рекламе сейчас.

Понятно, что элемент лукавства здесь все равно имеется. В рекламе, обсуждениях и в СМИ фигурирует именно бо́льший размер джекпота, а текущая его денежная стоимость отражена мелким шрифтом. Но, большинство знают, как отчет наш, что джекпот может быть в двух вариантах – сразу но меньше, либо частями но больше.

Вопрос лишь в том, какой именно вариант выбрать победителю? Это каждый решает самостоятельно или посоветовавшись с адвокатом, бухгалтером или финансистом.

P. s. В расчетах не учтены налоги, которые выплачиваются с ежегодного дохода. Так как в США победитель, в зависимости от штата, еще 30-40% от полученной суммы (единовременно или каждый год) отдаст на налоги, то получается некий парадокс: конечный выигрыш почти втрое меньше рекламируемого джекпота

P. p. s. Описанная схема отлично работает когда:

- в стране низкая инфляция

- есть инструменты для долгосрочных инвестиций

- есть доверие потребителей

- и все это на протяжении десятилетий

Понятно, что у нас такая схема работать не будет просто по определению. И сравнивать (в США – тридцать лет платят, а у нас всего полгода) тоже нельзя, это принципиально разные модели. Для России даже полгода слишком большой срок, так как за это время все что угодно может случиться.